Créez votre entreprise gratuitement avec Clementine

Créer mon entreprise

🎁 Offre : jusqu’à 3 mois offerts jusqu’au 31/03 ! ⏳ J’en profite

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Dernière mise à jour le · 7 min

Résumé de l’article

La SELASU est une structure juridique adaptée aux professions libérales réglementées, offrant une protection du patrimoine personnel.

Elle permet une flexibilité de gestion et une responsabilité limitée à hauteur des apports, en plus d’un régime social assimilé salarié.

La SELASU offre des options fiscales variées, notamment entre l’impôt sur les sociétés et l’impôt sur le revenu, selon les besoins de l’entrepreneur.

Son création implique des formalités administratives plus complexes que celle d’une entreprise individuelle, avec des obligations comptables strictes.

Elle est soumise à des règles spécifiques en matière de statuts, de publication d’avis de constitution et d’immatriculation au RCS.

Vous voulez exercer votre profession libérale en toute indépendance, mais sans prendre le risque de tout perdre en cas de difficulté ? Le choix du statut juridique est crucial, car il détermine non seulement votre protection, mais aussi votre fiscalité et votre organisation. Une mauvaise décision peut compliquer la gestion de votre activité. Avec la SELASU, vous bénéficiez d’une structure à la fois souple et sécurisante. Cet article vous guide pas à pas pour comprendre ses atouts et réussir sa création.

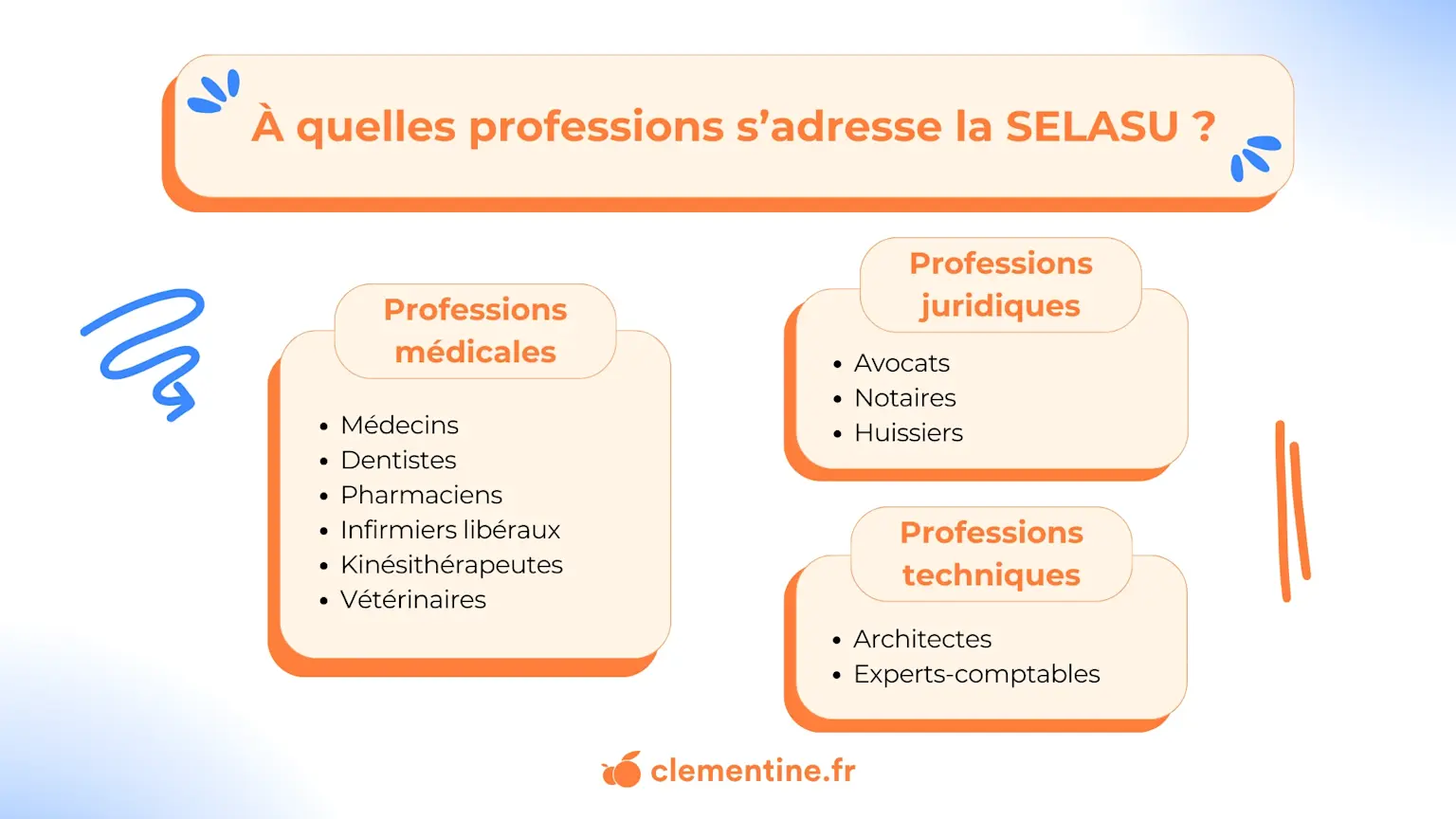

La SELASU est une société commerciale spécifiquement conçue pour les professions libérales réglementées, telles que les médecins, les avocats, les architectes ou encore les experts-comptables. Elle repose sur un modèle unipersonnel, ce qui signifie qu’elle est constituée par un seul associé, qui détient l’intégralité du capital et prend toutes les décisions importantes liées à la gestion et au développement de l’activité.

Ce type de structure s’inspire largement de la Société par Actions Simplifiée Unipersonnelle (SASU), mais en intégrant certaines obligations propres à l’exercice libéral. Contrairement à une entreprise individuelle ou à une micro-entreprise, elle permet de distinguer clairement le patrimoine personnel de celui affecté à l’activité professionnelle, ce qui offre une protection précieuse en cas de difficultés financières.

Créer une SELASU peut s’avérer particulièrement intéressant pour un professionnel libéral souhaitant structurer son activité tout en bénéficiant d’un cadre juridique moderne et adaptable. L’un des principaux atouts de cette forme juridique réside dans la limitation de la responsabilité de l’associé unique, qui n’est engagé qu’à hauteur de ses apports, préservant ainsi son patrimoine personnel des éventuelles dettes professionnelles.

Par ailleurs, la souplesse de gestion de la SELASU constitue un avantage considérable puisqu’elle permet à l’entrepreneur d’aménager les règles de fonctionnement de sa société en fonction de ses besoins, notamment en ce qui concerne la prise de décisions et la transmission de l’entreprise. De plus, le régime social dont bénéficie le dirigeant, assimilé salarié, lui assure une protection sociale complète, ce qui peut être un critère déterminant pour certains professionnels. Enfin, sur le plan fiscal, la SELASU offre plusieurs options, notamment la possibilité de choisir entre l’impôt sur les sociétés et l’impôt sur le revenu sous certaines conditions, ce qui permet d’optimiser la fiscalité en fonction des revenus générés.

La création d’une SELASU suit plusieurs étapes importantes.

La première démarche pour créer une SELASU consiste à rédiger des statuts solides et adaptés aux besoins spécifiques de l’activité libérale exercée. Ces statuts doivent définir précisément :

La dénomination sociale (le nom de la SELASU)

L’objet social, qui doit correspondre à une profession libérale réglementée

Le montant du capital social

Les règles de fonctionnement de la société : les pouvoirs accordés au président

Étant donné la souplesse offerte par ce statut, il est fortement recommandé de faire appel à un avocat ou un expert-comptable afin d’éviter toute ambiguïté et d’anticiper d’éventuels conflits.

👉 Prenez rendez-vous avec nos experts dès maintenant et soyez rappelé dans l’heure.

Le capital social d’une SELASU est librement fixé par l’associé unique, sans minimum imposé. Il peut être constitué d’apports :

En numéraire : Sommes d’argent déposées sur un compte bancaire ouvert au nom de la société en formation pour que la banque puisse délivrer un certificat de dépôt des fonds, indispensable pour l'immatriculation de l’entreprise.

En nature : Apports en biens matériels (mobilier, immeubles, véhicules, etc.) ou immatériels (brevets, logiciels, fonds de commerce). Dans ce cas, une évaluation par un commissaire aux apports peut être obligatoire.

En industrie : Apports sous forme de compétences ou de travail, bien que ceux-ci ne participent pas directement au capital social.

Une fois les statuts rédigés et le capital social déposé, il est obligatoire de publier un avis de constitution dans un journal d’annonces légales du département où est situé le siège social de la SELASU. Cet avis doit comporter des informations essentielles comme la dénomination sociale, la forme juridique, le montant du capital, l’adresse du siège social et l’identité du dirigeant.

La dernière étape consiste à immatriculer la SELASU auprès du Registre du Commerce et des Sociétés (RCS) via le guichet unique des entreprises. Pour cela, il faut fournir :

Les statuts signés

L’attestation de dépôt des fonds

L’avis de publication dans un JAL

Une déclaration de non-condamnation du gérant

Le formulaire d’immatriculation complété

Cette formalité permet d’obtenir un numéro SIREN, indispensable pour débuter l’activité. Certaines professions libérales doivent également obtenir une autorisation préalable de leur Ordre professionnel avant de pouvoir exercer sous cette forme juridique.

Par défaut, la SELASU est soumise à l’impôt sur les sociétés (IS), ce qui permet de bénéficier d’une imposition progressive, avec un taux réduit de 15% jusqu’à 42 500€ de bénéfices, et un taux normal de 25% au-delà. Toutefois, l’associé unique peut opter pour l’impôt sur le revenu (IR) sous certaines conditions, ce qui peut être avantageux durant les premières années d’activité.

Si des dividendes sont versés, ils sont soumis à la flat tax de 31,4 % en 2026, incluant l’impôt sur le revenu et les prélèvements sociaux. Cette option fiscale permet souvent une optimisation en fonction des revenus générés et de la stratégie financière de l’entrepreneur.

La fiscalité de la SELASU repose sur le régime choisi par son fondateur. Par défaut, elle est soumise à l’impôt sur les sociétés (IS), ce qui signifie que les bénéfices sont imposés directement au niveau de la société avant d’être éventuellement distribués sous forme de dividendes. Toutefois, l’associé unique peut, sous certaines conditions, opter pour l’impôt sur le revenu (IR) pendant une durée maximale de cinq ans. Depuis le 1ᵉʳ janvier 2025, cette option entraîne l’application du régime des bénéfices non commerciaux (BNC), alignant ainsi la fiscalité de la SELASU sur celle des professions libérales en entreprise individuelle.

💡 À savoir : Lorsque la SELASU est soumise à l’IS, les dividendes perçus par l’associé unique ne sont pas soumis aux cotisations sociales. Cette particularité pousse souvent le dirigeant à privilégier une rémunération sous forme de dividendes plutôt qu’un salaire, qui supporte des charges sociales plus élevées.

Le président de la SELASU est assimilé salarié, ce qui signifie qu’il est affilié au régime général de la sécurité sociale. Il bénéficie donc d’une couverture sociale similaire à celle des salariés en matière de retraite, de maladie et de prévoyance, ce qui constitue un avantage par rapport aux travailleurs non salariés. Cependant, cette protection sociale a un coût, car les charges sociales sur les rémunérations sont plus élevées que pour les indépendants.

La SELASU offre une grande liberté dans la rédaction des statuts et dans l’organisation interne de l’entreprise. L’associé unique peut structurer la gouvernance à sa convenance, ce qui permet d’adapter le fonctionnement de la société aux besoins spécifiques de son activité.

L’un des atouts majeurs de la SELASU réside dans la protection du patrimoine personnel de l’associé unique, qui n’est responsable qu’à hauteur de ses apports au capital. Cela limite considérablement les risques en cas de difficultés financières.

Grâce à l’option entre l’impôt sur les sociétés et l’impôt sur le revenu, la SELASU permet d’adapter l’imposition aux revenus de l’entreprise, offrant ainsi une certaine souplesse pour optimiser la fiscalité.

La mise en place d’une SELASU nécessite des formalités administratives plus lourdes qu’une entreprise individuelle, notamment en raison de l’obligation de rédiger des statuts et de publier un avis de constitution.

Le président de la SELASU, bien que bénéficiant d’une bonne couverture sociale, doit s’acquitter de cotisations plus élevées que celles des travailleurs indépendants, ce qui peut peser sur la rentabilité de l’activité.

En tant que société, la SELASU doit respecter des obligations comptables strictes, incluant la tenue d’une comptabilité en partie double, la déclaration de résultats et le dépôt des comptes annuels, ce qui implique souvent le recours à un expert-comptable.

Le gérant d’une SELASU est appelé président. Il doit obligatoirement être une personne physique et exercer une profession libérale réglementée (médecin, dentiste, avocat, notaire, architecte, etc.). C’est généralement l’associé unique lui-même, mais il est possible de nommer un président extérieur, sous réserve du respect des règles propres à la profession concernée.

La SELAS nécessite au moins deux associés, tandis que la SELASU est une version unipersonnelle avec un seul associé. Les deux structures offrent la même flexibilité et les mêmes avantages juridiques.

La SELASU est une structure plus souple, dirigée par un président assimilé salarié, offrant une meilleure protection sociale. La SELARL, plus encadrée, est dirigée par un gérant affilié au régime TNS s’il est majoritaire. La fiscalité des dividendes est aussi plus avantageuse en SELASU, car ils ne sont pas soumis aux cotisations sociales.

Article écrit par Clementine

Créez votre entreprise gratuitement avec Clementine

Créer mon entreprise

Faut-il nécessairement clôturer vos comptes au 31 décembre ? Contrairement à une idée répandue, la date de clôture d'exercice comptable reste généralement libre. Ce choix stratégique influence votre organisation, vos obligations fiscales et la présentation de votre bilan.

10 min

·

Comment trouver un nom d’entreprise : le guide completTrouver un nom d’entreprise n’est pas seulement une étape créative : c’est une décision stratégique qui peut influencer toute votre communication et votre réussite. Dans cet article, nous vous expliquons pourquoi trouver un nom d’entreprise efficace, les différentes stratégies possibles, les étapes à suivre pour votre recherche et les erreurs à éviter pour créer une identité forte et durable.

8 min

Créer son activité rapidement est l’un des principaux avantages du régime micro. Mais quels sont réellement les délais de création de micro-entreprise à anticiper avant de pouvoir facturer ses premiers clients ? Entre la déclaration en ligne, l’obtention du numéro SIRET et les différentes formalités administratives, quelques jours, parfois quelques semaines, peuvent s’écouler.

7 min