Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

🎁 Offre : jusqu’à 3 mois offerts jusqu’au 31/03 ! ⏳ J’en profite

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Résumé de l’article

La CA12 est une déclaration annuelle de TVA pour les entreprises du régime réel simplifié.

Elle permet de régulariser les acomptes semestriels de TVA versés et de calculer le solde à payer ou à rembourser.

Le formulaire est dématérialisé et accessible via impots.gouv.fr, avec des informations préremplies à vérifier.

Les entreprises concernées sont celles dont le chiffre d’affaires est entre les seuils du régime normal et de la franchise en base.

La déclaration doit être effectuée une fois par an, généralement en mai, et est obligatoire pour éviter des pénalités fiscales.

Vous devez remplir votre CA12 et vous vous demandez comment faire ? Cette déclaration annuelle de TVA est obligatoire pour de nombreuses entreprises, mais une erreur peut coûter cher. Quand la déposer, comment la compléter, quelles lignes vérifier pour éviter un redressement ?

Dans cet article, vous allez découvrir tout ce qu’il faut savoir sur la CA12 : qui doit la remplir, où la trouver et surtout comment la compléter pas à pas sans stress. On vous explique tout dans ce guide.

La TVA (Taxe sur la Valeur Ajoutée) est un impôt indirect payé par le consommateur final, mais collecté et reversé à l’État par les entreprises. Selon la taille et la situation de votre entreprise, il existe trois régimes de TVA :

La franchise en base : vous ne facturez pas la TVA à vos clients et vous ne la récupérez pas sur vos achats.

Le régime réel simplifié : vous payez deux acomptes semestriels et régularisez votre TVA une fois par an grâce à la déclaration CA12.

Le régime réel normal : vous déclarez la TVA chaque mois ou trimestre.

La CA12 est une déclaration de TVA annuelle destinée aux entreprises qui relèvent du régime réel simplifié. Contrairement à la CA3, qui est mensuelle ou trimestrielle, la CA12 ne se fait qu’une fois par an. Elle a pour objectif de calculer le montant exact de TVA à payer pour l’année écoulée, après déduction des acomptes déjà versés.

Le fonctionnement est simple : au cours de l’année, les entreprises concernées règlent deux acomptes semestriels de TVA, puis complètent la CA12 pour régulariser la situation. Si les acomptes sont inférieurs au montant réel de TVA due, il faudra payer la différence. Si, au contraire, ils sont supérieurs, un remboursement peut être demandé.

Le formulaire CA12 concerne les entreprises soumises au régime réel simplifié de TVA. Cela inclut :

Les entreprises commerciales, artisanales ou prestataires de services dont le chiffre d’affaires est inférieur aux seuils du régime normal, mais supérieur à ceux de la franchise en base.

Certaines sociétés agricoles ou associations qui dépassent les seuils de franchise en base.

En résumé, si votre entreprise n’est pas assez grande pour déclarer la TVA chaque mois mais trop importante pour rester en franchise de base, vous êtes probablement concerné par la CA12.

La déclaration CA12 se fait une fois par an, généralement en mai pour les entreprises clôturant leur exercice au 31 décembre. Si votre exercice comptable ne correspond pas à l’année civile, la CA12 doit être déposée dans les trois mois suivant la clôture.

Cette déclaration annuelle permet d’ajuster les acomptes de TVA déjà réglés. C’est donc une étape importante, car elle détermine si vous devez payer un complément ou si vous bénéficiez d’un remboursement.

Le formulaire CA12 n’est plus disponible au format papier. La démarche est désormais entièrement dématérialisée. Pour y accéder, il suffit de se connecter à votre espace professionnel sur impots.gouv.fr. Une fois connecté, vous trouverez la déclaration CA12 dans la rubrique « Déclarer la TVA ». Certaines informations sont préremplies, mais il reste essentiel de vérifier leur exactitude avant validation.

La CA12 regroupe toutes les informations liées à votre TVA annuelle. Même si cette déclaration ne se fait qu’une fois par an, elle doit être complétée avec précision pour éviter tout redressement fiscal.

La première page regroupe les coordonnées de votre entreprise (dénomination, siège social, numéro SIRET, numéro de TVA intracommunautaire)

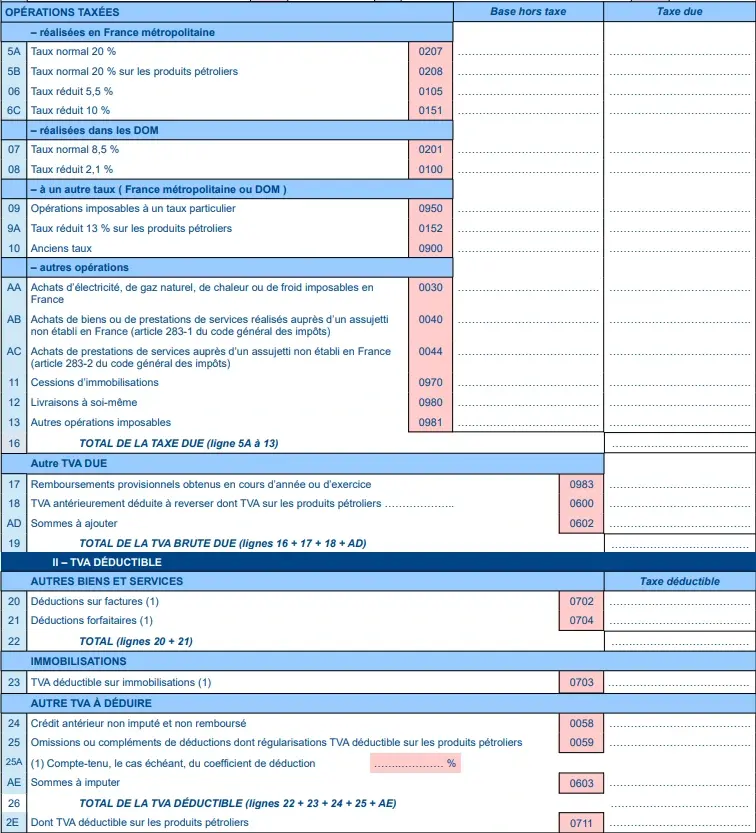

Les lignes 5A à 10 regroupent le montant total des opérations soumises aux différents taux de TVA (20%, 10%, 5,5%), en fonction de la nature des ventes réalisées au cours de l’exercice.

La ligne AB est dédiée aux achats de biens ou de prestations de services effectués auprès d’un assujetti qui n’est pas établi en France.

La ligne AC concerne les achats de prestations de services intracommunautaires, c’est-à-dire réalisés auprès de fournisseurs établis dans l’Union européenne.

La ligne 20 indique la TVA en déduction sur l’ensemble des achats de biens et services réalisés pendant l’année.

La ligne 23 est réservée à la TVA déductible sur les acquisitions d’immobilisations (machines, équipements, etc.).

La ligne 24 permet de reporter un crédit de TVA de l’année précédente qui n’a pas encore été remboursé par l’administration fiscale.

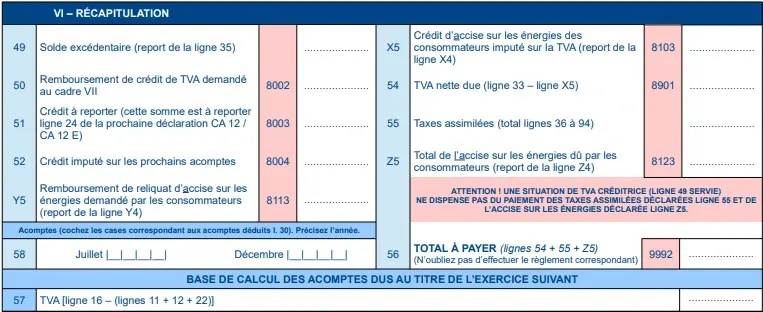

La ligne 30 fait apparaître le montant total des acomptes semestriels de TVA déjà versés en cours d’année.

La ligne 49 mentionne le crédit de TVA constaté pour l’année en cours, si la TVA déductible est supérieure à la TVA collectée.

La ligne 56 correspond au montant total du paiement de la TVA dû pour l’année après déduction des acomptes.

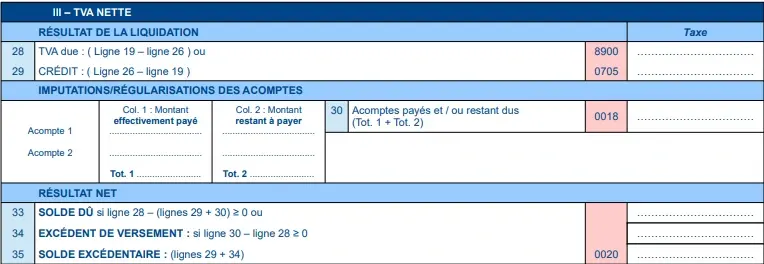

Une fois ces lignes renseignées, le formulaire calcule automatiquement le solde : soit un montant à payer, soit un crédit de TVA à reporter ou à demander en remboursement.

L’envoi de la déclaration CA12 se fait exclusivement en ligne via l’espace professionnel sur impots.gouv.fr. Une fois complétée et validée, le télépaiement se déclenche automatiquement si vous devez payer un complément de TVA.

Pour éviter toute erreur ou retard, il peut être judicieux de confier cette mission à un expert-comptable. Chez Clementine.fr, nous accompagnons les entrepreneurs pour remplir et transmettre la CA12 en toute conformité. Cela vous fait gagner du temps et vous met à l’abri des pénalités fiscales.

💡 Prenez dès maintenant rendez-vous avec un expert Clementine.fr pour vous faire accompagner.

La CA3 est une déclaration mensuelle ou trimestrielle de TVA pour les entreprises au régime réel normal, tandis que la CA12 est une déclaration annuelle pour celles au régime réel simplifié.

Vous passez de la CA12 à la CA3 lorsque votre chiffre d’affaires dépasse les seuils du régime simplifié ou si vous optez volontairement pour le régime réel normal de TVA.

Article écrit par Clementine

Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

Votre entreprise facture-t-elle correctement la TVA à ses clients ? Cette question cruciale concerne toutes les entreprises assujetties à cette taxe. Pourtant, de nombreux entrepreneurs peinent à maîtriser le mécanisme de la TVA collectée et ses obligations déclaratives.

11 min

Votre entreprise paie-t-elle de la TVA sur ses achats professionnels sans la récupérer ? Cette situation coûte cher à de nombreux entrepreneurs qui ignorent leurs droits. Pourtant, la TVA déductible constitue un levier financier majeur permettant de réduire significativement les charges.

12 min

·

Le régime de l’impôt sur les sociétés (IS) : le guide completImpôt sur les sociétés (IS) : savez-vous réellement combien votre entreprise doit payer, et surtout pourquoi ? Entre taux, bénéfice imposable et règles spécifiques selon votre structure, il est facile de s’y perdre… et de payer plus que nécessaire. Pourtant, comprendre l’impôt sur les sociétés vous permet d’anticiper votre charge fiscale, d’optimiser votre résultat et de piloter votre activité avec plus de sérénité.

7 min