Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

🎁 Offre : jusqu’à 3 mois offerts jusqu’au 31/03 ! ⏳ J’en profite

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Dernière mise à jour le · 9 min

Résumé de l’article

Le cash flow correspond aux flux d’argent entrant et sortant de l’entreprise et reflète sa capacité à générer des liquidités réelles.

Il existe trois types de cash flow : d’exploitation, d’investissement et de financement, chacun donnant une lecture différente de la situation financière.

Son calcul repose sur la différence entre les encaissements et les décaissements, avec des variantes comme le free cash flow ou le cash flow to equity.

Un cash flow positif traduit une bonne santé financière, tandis qu’un cash flow négatif peut révéler un déséquilibre ou un investissement important.

Pour l’améliorer, une entreprise peut réduire ses dépenses, accélérer les encaissements, optimiser la gestion du stock et mieux anticiper sa trésorerie.

Vous pensez que votre entreprise se porte bien parce que le chiffre d’affaires augmente ? Détrompez-vous : sans un bon suivi du cash flow, la trésorerie peut vite se retrouver sous tension. Le cash flow, c’est ce qui reflète vraiment la santé financière de votre activité, l’argent qui entre, celui qui sort, et surtout ce qu’il reste pour faire face aux imprévus ou financer vos projets.

Comprendre et maîtriser cet indicateur, c’est la clé pour piloter votre entreprise avec sérénité et anticiper les périodes creuses. Dans cet article, vous découvrirez ce qu’est le cash flow, comment le calculer, l’analyser et surtout comment l’améliorer durablement.

Le cash flow, qu'on peut traduire en français par "flux de trésorerie", désigne l'ensemble des mouvements d’argent entrant et sortant d’une entreprise sur une période donnée. Concrètement, il s'agit de la capacité d'une entreprise à générer des liquidités grâce à son activité, indépendamment des éléments purement comptables comme les amortissements.

Contrairement au chiffre d'affaires, qui mesure uniquement les ventes, le cash flow donne une vision bien plus précise de la trésorerie réellement disponible. C'est un indicateur clé pour anticiper les besoins en financement, préparer de nouveaux investissements ou encore assurer la stabilité financière au quotidien.

À ne pas confondre non plus avec la capacité d’autofinancement (CAF) : la CAF représente la trésorerie potentielle dégagée par l’entreprise, tandis que le cash flow mesure les flux réels, en tenant compte des décalages liés aux encaissements et décaissements effectifs.

Il s'agit donc d'un indicateur de santé financière, mais aussi un outil d’aide à la décision : il permet d’évaluer si l’entreprise peut investir, embaucher, distribuer des dividendes ou rembourser ses dettes sans mettre en péril son équilibre de trésorerie.

Le cash flow d’une entreprise ne se limite pas à un simple chiffre global. Il se décline en plusieurs catégories, chacune révélant une facette différente de l’activité financière.

Il concerne les flux liés à l’activité principale de l'entreprise : ventes de biens ou services, paiements fournisseurs, charges courantes, etc. C’est souvent le cœur de l’analyse pour évaluer la performance opérationnelle et la capacité de l’entreprise à générer de la trésorerie grâce à son activité.

Un cash flow d’exploitation positif montre que l’entreprise dégage suffisamment de liquidités pour financer son fonctionnement courant, tandis qu’un flux négatif peut signaler une difficulté à encaisser rapidement ses ventes ou à maîtriser ses coûts.

Il regroupe les opérations d'achat ou de cession d'actifs (machines, bâtiments, titres financiers, brevets…). Un cash flow négatif à ce niveau n’est pas forcément mauvais : il peut simplement traduire une stratégie de croissance ou un renouvellement d’équipement.

À l’inverse, si celui-ci est positif, cela peut résulter de la vente d’actifs ou d’un désinvestissement.

Ce flux retrace les moyens utilisés pour obtenir des fonds nécessaires à son développement, que ce soit par l’augmentation de capital, la souscription d’un prêt professionnel, l’obtention de subventions ou encore l’apport en compte courant d’associé. Cet indicateur comptabilise également les flux associés, tels que le versement de dividendes, le remboursement d’emprunts ou le rachat de parts sociales.

Ces trois catégories permettent de comprendre d’où vient et où va la trésorerie, et d’analyser si les flux financiers sont équilibrés entre exploitation, investissement et financement.

On distingue également trois niveaux d’analyse de cash flow :

Le cash flow from operations (CFO) : il correspond à la trésorerie générée par l’activité opérationnelle, il permet d'évaluer la rentabilité du cœur d'activité.

Le free cash flow (FCF) : il mesure ce qu’il reste une fois les investissements nécessaires effectués, il aide à mesurer la capacité de l'entreprise à se financer par elle-même.

Le cash flow to equity (CFE) : il détermine la part de trésorerie effectivement disponible pour les actionnaires, il sert à juger la capacité à rémunérer les associés.

Le calcul du cash flow ne se limite pas à un exercice comptable. Il est indispensable pour prendre le pouls de son entreprise.

D’abord, il permet d’évaluer la santé financière en montrant si l’entreprise est capable de générer des liquidités suffisantes pour faire face à ses charges. Ensuite, il sert à une gestion efficace de la trésorerie, en anticipant les besoins futurs et en évitant les découverts bancaires.

C’est aussi un excellent outil pour mesurer la performance réelle de l’activité. Aux yeux des investisseurs, un cash flow solide est d’ailleurs un argument décisif : il traduit à la fois l’attrait de l’entreprise et sa solvabilité.

Enfin, en matière de planification et de prise de décision, il aide à déterminer si l'entreprise peut se permettre d'investir, de se développer, d'embaucher, de rembourser des dettes ou de distribuer des dividendes.

Bien maîtriser cette données permet de renforcer la crédibilité financière auprès des partenaires bancaires et facilite l’accès à de nouveaux financements.

En complément de l’analyse du cash flow, la Valeur Actuelle Nette permet de mesurer si un investissement est rentable en actualisant les flux futurs.

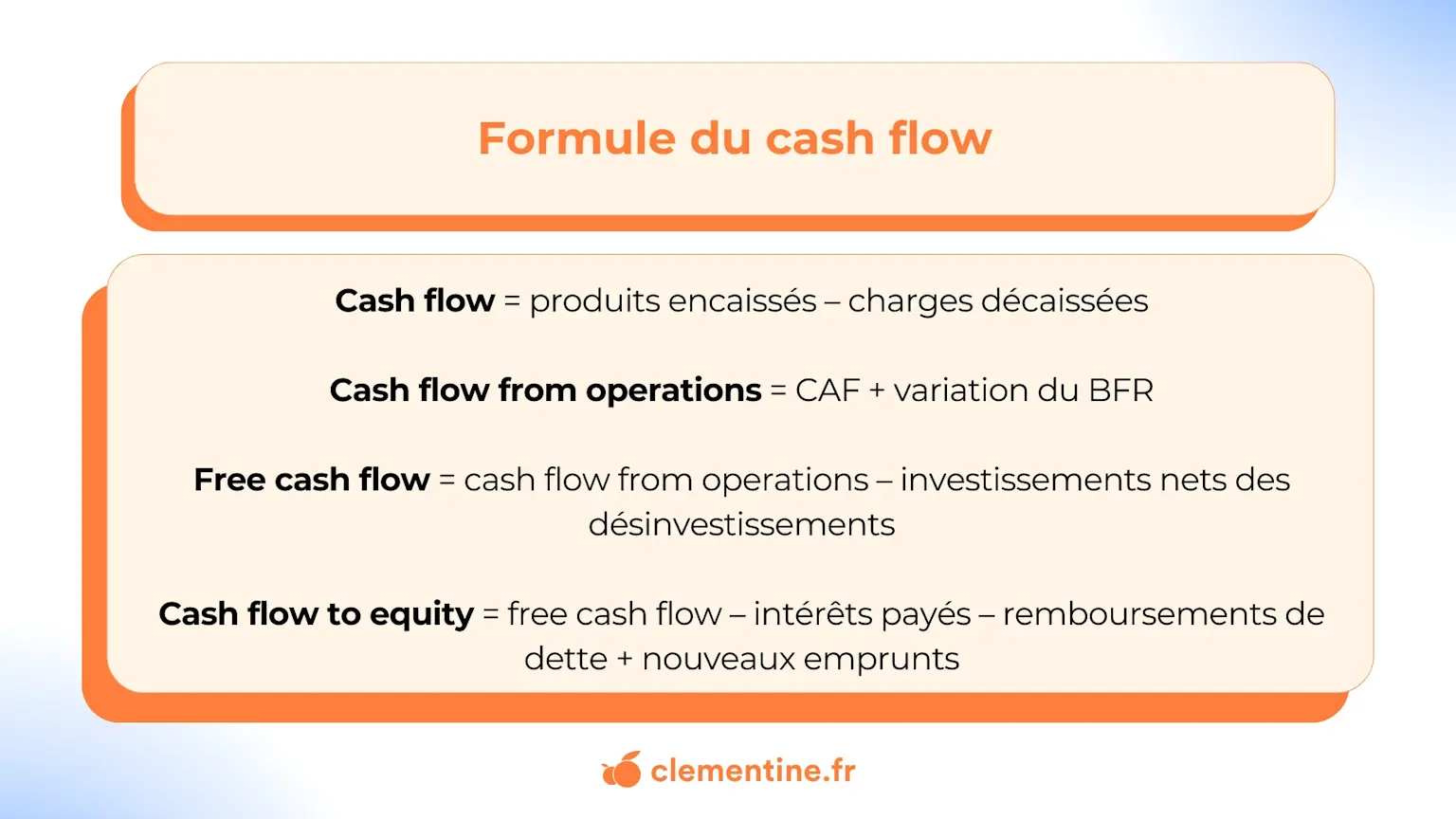

Calculer son cash flow repose sur des formules simples, mais fondamentales. La formule de base est la suivante :

Cash flow = produits encaissés – charges décaissées

Pour aller plus loin et obtenir des indicateurs plus précis, on peut utiliser :

Cash flow from operations = CAF (Capacité d’Autofinancement) +/- variation du BFR (besoin en fonds de roulement)

Free cash flow = cash flow from operations – investissements nets des désinvestissements

Cash flow to equity = free cash flow – intérêts payés – remboursements de dette + nouveaux emprunts

Chaque formule offre une lecture plus fine du comportement financier de l’entreprise, selon l’objectif poursuivi : gestion quotidienne, analyse d’investissement, communication aux investisseurs, etc.

💡 À savoir : la variation du BFR a un impact direct sur le cash flow. Une hausse du BFR (stocks plus importants, délais clients plus longs) diminue la trésorerie, tandis qu’une baisse du BFR l’améliore.

Pour suivre efficacement son cash flow, il est essentiel de le visualiser à travers un tableau structuré. Ce tableau, souvent mensuel ou trimestriel, présente en parallèle les encaissements (ventes, remboursements de TVA, levées de fonds) et les décaissements (salaires, achats, loyers, charges financières).

À partir de ces données, il est facile d'observer les excédents ou déficits de trésorerie à chaque période et d’anticiper les ajustements nécessaires. Un tableau bien tenu devient rapidement un outil précieux pour piloter son activité avec agilité.

Une fois le cash flow calculé, encore faut-il l’interpréter correctement pour en tirer des enseignements utiles.

Un cash flow positif indique que l’entreprise génère plus d’argent qu’elle n’en dépense. C’est évidemment un signe de bonne santé financière. Cela signifie qu’elle dispose de liquidités pour investir, rembourser ses dettes, distribuer des dividendes ou renforcer sa trésorerie. Avoir de l'excédent donne de la latitude pour envisager l'avenir avec sérénité.

À l’inverse, un cash flow négatif révèle que les sorties de trésorerie sont supérieures aux entrées. Ce n’est pas toujours alarmant : dans certains cas, s'il est temporairement négatif, cela peut être le résultat d'investissements lourds en vue d'une croissance future. Mais sur le long terme, il peut signaler des problèmes de rentabilité ou de gestion, nécessitant une attention particulière.

Un cash flow insuffisant n’est pas une fatalité. Plusieurs leviers permettent d’améliorer rapidement la trésorerie et de retrouver une marge de manœuvre plus confortable.

La première étape consiste à analyser les dépenses. Certaines charges peuvent être allégées, voire supprimées. Renégocier les contrats (fournisseurs, prestataires, bailleurs…) ou comparer les offres peut aussi générer des économies significatives. L’objectif est simple : limiter les sorties de trésorerie sans nuire à l’activité.

Plus les clients règlent vite, plus la trésorerie se porte bien. Il est donc essentiel de réduire les délais de paiement en fixant des échéances claires sur les factures, en relançant efficacement les retardataires ou en mettant en place des incitations à paiement anticipé (escompte, remise, etc.).

Pour aller plus loin, l’affacturage peut être une solution : il permet d’obtenir immédiatement le paiement d’une facture en échange d’une commission.

Dans la même logique, demander un allongement des délais de règlement auprès des fournisseurs peut temporairement soulager la trésorerie. L’idée est de faire entrer les fonds avant qu’ils ne sortent. Cela nécessite une communication transparente et une relation de confiance durable.

Un stock trop important immobilise inutilement de la trésorerie. À l’inverse, un stock trop faible peut freiner l’activité. Il faut donc trouver le bon équilibre : vendre ce qui dort, ajuster les commandes en fonction du rythme réel des ventes et éviter les achats non nécessaires.

Un bon processus de recouvrement est indispensable pour éviter les impayés. Anticiper les relances, utiliser un scoring client pour adapter les conditions de paiement selon le risque, ou encore automatiser le suivi des factures permet de sécuriser les encaissements.

Certains postes, comme les assurances, les impôts ou les abonnements, peuvent être mensualisés. Cette répartition des charges facilite la gestion du budget et évite les pics de décaissement à certaines périodes.

Un tableau de trésorerie prévisionnel aide à anticiper les besoins futurs et à identifier les périodes de tension avant qu’elles ne surviennent. Cet outil est d’autant plus efficace lorsqu’il est actualisé régulièrement.

En cas de tension ponctuelle, certaines solutions de financement à court terme (crédit professionnel, facilité de caisse, affacturage, etc.) peuvent offrir un répit. Attention toutefois à les utiliser avec prudence et dans le cadre d’une stratégie claire pour ne pas aggraver la situation.

Le terme cash flow se traduit littéralement en français par "flux de trésorerie". Il désigne les mouvements d’argent entrant et sortant d’une entreprise sur une période donnée.

Un bon cash flow est positif, c’est-à-dire que l’entreprise génère plus de liquidités qu’elle n’en consomme. Plus il est élevé de manière régulière, plus l’entreprise est considérée comme saine financièrement. Toutefois, l’interprétation dépend aussi du secteur d’activité et de la taille de l’entreprise.

Le résultat net est un indicateur comptable qui intègre des éléments non monétaires comme les amortissements ou provisions. Le cash flow, lui, mesure uniquement les flux de liquidités réels, ce qui en fait un reflet plus fidèle de la trésorerie disponible.

En immobilier, le cash flow représente la différence entre les revenus locatifs encaissés et l’ensemble des charges liées à l’investissement (remboursement d’emprunt, taxes, assurances, frais d’entretien). Si celui-ci est positif cela signifie que l’investissement génère un surplus de trésorerie après avoir couvert toutes ses dépenses.

Article écrit par Clementine

Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

Le statut de travailleur non salarié (TNS) encadre les professionnels exerçant de manière indépendante, en dehors du régime salarié classique. Il définit à la fois les obligations sociales et les droits en matière de santé, de retraite et de prestations familiales.

7 min

·

Liasse fiscale 2026 : guide complet pour déclarer vos résultatsVotre entreprise au régime réel doit transmettre sa liasse fiscale chaque année à l'administration fiscale. Cette déclaration de résultat regroupe l'ensemble de vos tableaux comptables et fiscaux permettant de calculer votre impôt. Pourtant, de nombreux dirigeants découvrent cette obligation tardivement et commettent des erreurs coûteuses.

11 min

La capacité d’autofinancement (CAF) est un indicateur clé pour apprécier la solidité financière d’une entreprise et sa capacité à financer son activité sans dépendre de ressources extérieures. Utilisée aussi bien par les dirigeants que par les banques ou les investisseurs, elle permet d’évaluer les ressources réellement générées par l’activité sur une période donnée.

6 min